13142/3/2023

Cuprins

Inca de la inceput se mentioneza: Dosarul se bazeaza pe o ESTIMARE, NU O FAPTA.

Estimarea e facuta cu incalcarea normelor CJUE, Carta Fundamentala UE, Curtea Drepturilor Omului, Constitutia Romaniei, Codul de Procedura Penala, Codul Fiscal, Drept la Aparare, Falsificare Probe si orice abordare normala si morala.

+ Ascunderea faptului ca firma a fost deja controlata de ANAF ANTIFRAUDA, ceea ce contravine iarasi oricaror norme morale si legale.

Acuzatia Principala (100% contrar starii de fapt)

In prezentul dosar (perioada 04.2015-05.2016 – total 14 luni), se formuleaza acuzatia pentru 16 Acte Materiale (in actul de instiintare nu se specifica ce anume sunt, nestiind daca sunt de natura financiara, criminala, etc – Pag 30 din dosar).

Ulterior se lamureste (in mod anormal) in Camera Preliminara ca sunt pentru nedepunere a 16 Declaratii Fiscale, mai exact a 14 Deconturi Lunare de TVA (D300) si 2 Declaratii Anuale ( D101), astfel ca se formeaza acuzatia de Evaziune Fiscala in forma agravata si continua, rezultand un prejudiciu de 1 343 194 lei (apr. 300.000 EUR), comfrom calculelor specialistei, aprobate de Procurorul de Caz, Ion Nastasie.

Astfel, in acuzatie, se arata ca s-au obtinut venituri nedeclarate si ascunse, de 5 257 056 RON, din care se scade doar o mica parte din suma declarata in realitate, rezultand ca nu am declarat 5 185 778. Din aceasta pretins ascunsa si nedeclarata rezultand un pretins prejudiciu estimat socant 1 343 194 lei.

Prejudiciul a fost crescut artificial cu cca. 300% fata de Controlul ANAF Antifrauda (bine ascuns de organele de cercetare penala) efectuat cu 8 ani in urma, care a avut rezultat un Contencios Administrativ.

Extrem de grav am zice ! Doar ca aceasta este o simpla ESTIMARE, voit eronata, cu ascunderea adevarului judiciar si a starii de fapt. Iata cum e fabricata acuzatia pe care se bazeaza dosarul penal fabricat !

P.S.:

- Asta desi TOATE declaratiile (presupus nedeclarate) se regasesc in pag 125 – 127 din dosarul 13142. Totul a fost depus in termenele legale, exact asa cum s-a derulat activitatea comerciala. Conform tabelelor sintetizate de specialist. (nu extraselor semnate si asumate de ANAF)

- Asta desi achizitiile intracomunitare sunt in quantum total de 4 037 548 lei, regasite si in sistemul VIES. Conform deconturilor de TVA (D300) societatea a declarat in total 82 654 lei baza impozabila, din care 67 309 lei profit si TVA 15 345 lei. Scazand sumele deja declarate direrenta este de 1 136 854 lei, nu 1 343 194 lei. Astfel s-au declarat 4 120 202 lei, conform datelor din dosar, extrase din bazele de date ANAF si VIES. Acelasi lucru se regaseste si in sistemul public in site-urile de specialitate: Termene, Confidas, Risco, etc… Tot aici aflam ca ultimul blilant a fost in 2016, iar toti preiau datele in mod oficial din sistemul ANAF. Deci cum nu poate stabili procuratura situatia fiscala reala?

- Asta desi societatea a fost controlata de ANAF ANTIFRAUDA si si-a sistat activitatea in baza unui CONTENCIOS ADMINISTRATIV, iar dl. Procuror, stiind ca totul a fost declarat, fabrica un dosar 100% artificial, cu prejudicii fictive, ESTIMATE pe legi inexistente in 2015, calcule voit eronate, etc.

Apararea: totul a fost declarat si inregistrat, contrar rechizitoriu

Deoarece acuzatia este de o PRESUPUSA nedepunere a unor declaratii fiscale din care rezulta o suma ESTIMATA ca fiind cifra de afaceri, iar din aceasta taxele si impozitele care au fost ascunse, conform acuzatiei din rechizitoriu.

Citind dosarul analizam informatiile care sunt contrar celor expuse in rechizitoriu. Astfel avem:

pag 3 se arata au fost ascunse peste 5 milioane de lei, iar in paginile 5-6 se arata ca, in fapt, am declarat peste 4 milioane lei. Daca am declarat 4 mil. lei si am ascuns cinci alte 5 mil. lei, asta inseamna ca, aplicand devalorizarea in urma pandemiei COVID si a crizei cipurilor, am vandut masinile la ora actuala cu pret de autoturism nou si am ascuns banii. Asta rezulta la un calcul matematic.

Confirmarea faptului ca totul a fost depus, se afla in:

pag 125-179 – Declaratii fiscale depuse online, cu index inregistrare, extrase bancare, calcule din care rezulta incasari identice cu sumele platite, deci nimic ascuns.

pag 194-196 – Iarasi regasim in dosar TOATE declaratiile fiscale presupus nedepuse

pag 197 – 198 – calcule bancare si fiscale, aferente activitatii declarate si desfasurate

pag 201 – se repeta datele de mai sus, dar se si ia decizia de a se face calculul ESTIMAT al specialistei, pentru a se stabli prejudiciului ! Care prejudiciu din moment ce ai declarat tot, ai platit un impozit pe venit si un TVA.

Astfel se ajunge la concluzia ca nu poti ascunde ceva ce nu exista si nici nu poti acuza pe cineva ca nu a facut o cifra fabuloasa de afaceri asa cum se estimeaz printr-un calcul voit eronat. De aceea nici nu s-a permis realizarea apararii de la inceputul dosarului pana la ora actuala.

Cu mentiunea ca aceasta e o societate controlata deja de ANAF ANTIFRAUDA in 05.2016, totul fiind un contencios administrativ, iar situatia din dosar este distorsionata in mod voit si continuu. Inapoi la Cuprins

Contraventia transformata in Infractiune, din pix.

Deoarece acuzatia este de o PRESUPUSA nedepunere a unor declaratii fiscale ESTIMATE (desi TOATE sunt depuse in pag 125-127, 194-207 vol 1 din dosar), articolul 336 din Codul Fiscal (legea 207/2015) reglementeaza aceste actiuni ca fiind contraventii, nu infractiuni. Chiar daca nu depui declaratii sau colectezi integral TVA si nu-l platesti catre Bugetul de Stat, tot contraventie este conform

Lege5.ro sau Static.ANAF.

Iar articolul 183 din Codul Fiscal (legea 207/205) reglementeaza dobanzile si penalitatile.

In 2024 tocmai se trece la pragul de impozitare de la 16%, la 70% a veniturilor nedeclarate, fiind cel mai mare impozit din UE.

Dar TOT NU E PENAL. Conform Static.ANAF

Astfel ca se ridica, in mod rezonabil, intrebarea: cum s-a ajuns aici, din fiscal, direct in penal.

Mai ales ca, in dosar regasim, contrar celor afirmate in rechizitoriu :

- declaratiile D300 si D101 care sunt depuse

- sume identice incasate si platite prin banca

- achizitiile din VIES care se regasesc in baza de date ANAF pana la ultimul leu, totalizand 4 037 548 lei

- declaratiile de Profit si TVA, care insumeaza peste 82.654 lei.

Cu mentiunea ca aceasta e o societate controlata deja de ANAF ANTIFRAUDA in 05.2016, totul fiind un contencios administrativ, iar situatia din dosar este distorsionata in mod voit si continuu. Inapoi la Cuprins

Calcule incorecte si aplicate ilegal, transformate in infractiune

Acum ca am detaliat Depunerea Declaratiilor Fiscale presupus nedeclarate in acuzatie, procurorul de caz si specialista trec la calcularea prejudiciului ! Care prejudiciu din moment ce totul e identic intre datele extrase de la ANAF si ce s-a constatat in raportul VIES ?

Calcului total ilegal incepe astfel:

Proba A – legi aplicate ilegal, incorect, trunchiat si retroactiv

pag 201 – 203 – Se si ia decizia de a se face calculul ESTIMAT al specialistei, (in baza articolului 172 CPP, deoarece suntem in stadiu IN REM, iar si legea nu permite o expertiza contabila – conf. ordonanta 10.05.2022). Astfel se aplica legile 227/2015, 207/2015 si ordinul Presedintelui Anaf 3389/2011.

Observam in pagina 203 ca specialista ne comunica si de ce a aplicat acest cadru fiscal, mai exact :

”Stabilirea din oficiu a creantelor fiscale ca urmare a nedepunerii declaratiei de impunere….” + ” Astfel, Organul Fiscal are dreptul sa stabilieasca prin estimare rezonabila baza de impunere, folosind orice proba si mijloc de proba, ori de cate ori nu se poate determina situatia fiscala corecta.”

Din moment ce s-a constatat ca totul a fost depus, insasi baza de calcul fiind suma declarata de societate (pag 188, vol 1), achizitiile declarate, profitul impozabil declarat si platit, TVA-ul colectat si declarat, cum poti afirma ca nu poti stabili situatia exacta si nici declaratiile nu sunt depuse? Tocmai s-au stabilit aceste detalii mai sus !

Legile ANAF aplicate in dosarul de fata (04.2015-05.2016), asa cum s-a aratat mai sus:

- 227/2015 (Nr. Mon. Oficial nr 688/ 10 Sept. 2015), iar Titlul I / Capitolul II / Art. 4.1 al prezentei legi specifica clar:

“(1) Prezentul cod se modifică și se completează prin lege, care intră în vigoare în termen de minimum 6 luni de la publicarea în Monitorul Oficial al României, Partea I.” Astfel ca aceasta intra in vigoare in 03.2016, cu 2 luni inainte incheierea dosarului. - 207/2015 (Nr. Mon. Oficial nr 547/ 23 Iul. 2015) – Astfel ca aceasta intra in vigoare in 01.2016, cu 5 luni inainte incheierea dosarului

Astfel ca pentru anul 2015 sunt aplicate legi catre intra in vigoare, cel mai devreme in 01.2016 sau martie 2016, incalcand

- articolul 5 Cod procedură penală (principiul aflării adevărului – 1) si principiul neretroactivitatii

- art 6 din Convenția Europeană a Drepturilor Omului (dreptul la un proces corect, echitabil -1 )

- art 47 din Carta Drepturilor Fundamentale a Uniunii Europene (dreptul la un proces corect, echitabil -1 )

- art 21 din Constitutia Romaniei (dreptul la un proces corect, echitabil – 1).

- art 15 din Constitutia Romaniei (legea dispune pentru viitor – 1) – Nu avem cum sa cunoastem on lege care nu exista si sa o si aplici.

_____________________

Metoda marjei aplicate pe baza Ordin Presedinte ANAF 3389/2011 se face incorect si ilegal, aplicand doar articolul 2, lit c), in totala contradictie cu aplicarea articolelor 3 si 4 din cadrul legii mentionate. Astfel se prezinta date care nu certifica Situatia Reala de Fapt si Adevarul Absolut (pag 66-68/85 al raport fiscal, pag 188-190 – vol 1, regasite si in pag 79-81/85 al raport fiscal, pag 201-203 vol 1).

Astfel sunt iarasi incalcate:

- art. 281 Cod procedură penala, actele fiind nule absolut. (1)

- articolul 5 Cod procedură penală (principiul aflării adevărului – 2)

- art 47 din Carta Drepturilor Fundamentale a Uniunii Europene (dreptul la un proces corect, echitabil -2 )

- art 6 din Convenția Europeană a Drepturilor Omului (dreptul la un proces corect, echitabil -2 )

- art 21 din Constitutia Romaniei (dreptul la un proces corect, echitabil – 2).

Cu mentiunea ca aceasta e o societate controlata deja de ANAF ANTIFRAUDA in 05.2016, totul fiind un contencios administrativ, iar situatia din dosar este distorsionata in mod voit si continuu. Inapoi la Cuprins

Proba B – sursa si modul de aplicare a calculelor, incorecte si ilegale

pag 204 – Se arata sursa si procentele aplicate in metodologia de calcul, aplicata contrar tuturor legilor Nationale si Europene, asa cum am detaliat la Proba A, astfel:

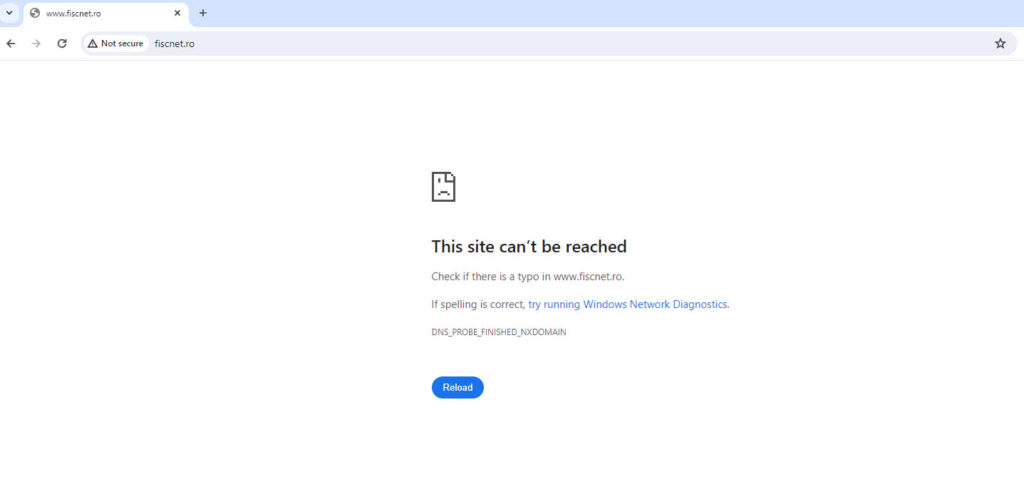

Din bilanturile contabile depuse de agentii economici in 2015-2016, cu codul caen 4511, extrase din site-ul www.fiscnet.ro se desprind urmatoarele date:

- Rata marjei nete in anul 2015, cod CAEN 4511 – 19%

- Rata marjei nete in anul 2016, cod CAEN 4511 – 20%

Aici sunt identificate urmatoarele dovezi care certifica ca acest calcul nu este unul corect, moral si legal.

Suplimentar datelor din Proba A, constatam pe intreaga perioada de la notificarea acestui dosar pana in prezent, ca site-ul mentionat mai sus nu functioneaza, nu raspunde la ping (nu are server si I.P.), nu are niciun vizitator conform programelor de specialitate de interogare din piata, asa cum are un site normal, functional. Exemplu site-ul Tribunalului Bucuresti.

O alta nelegalitate este modul de aplicare a procentelor de mai sus, care sunt impuse ca prejudiciu in baza unor legi incorect aplicate. Cat este de legal si normal sa aplici

- 19% pe cifra de afaceri din 2015, din moment ce dosarul incepe in luna Aprilie.

- 20% pe cifra de afaceri din 2016, din moment ce dosarul se incheie in luna Mai

Astfel, ca in 2016, conform datelor de mai sus aplicate de spcialista, Das Auto Handler TREBUIE sa aibe un profit in 5 luni exact cat au facut alti dealeri (cu aplicarea nelegala a criteriilor de selectie) in 12 luni. Iar in 2015, in 9 luni de activitate, trebuie sa aibe acelasi profit ca altii in 12 luni, desi abia incepuse afacerea. Am putea spune ca nu e chiar normala metodologia de calcul si nici impunerea, nu ?

Astfel ca pentru modul de calcul de mai sus se incalca

- art. 281 Cod procedura penala, actele fiind nule absolut. (2)

- articolul 5 Cod procedura penala (principiul aflarii adevărului – 3)

- art 47 din Carta Drepturilor Fundamentale a Uniunii Europene (dreptul la un proces corect, echitabil -3 )

- art 6 din Convenția Europeana a Drepturilor Omului (dreptul la un proces corect, echitabil -3 )

- art 21 din Constitutia Romaniei (dreptul la un proces corect, echitabil – 3).

pag 205-206 – Se fac calculele bazate pe procentele de mai sus, aplicate pe cifra de afaceri a societaii de 4 037 548 deja declarata catre ANAF, prin declaratii online, la care exista inclusiv index de inregistrare in cadrul prezentul dosar. Detalii in sectiunea de Aparare.

Astfel in 2015 rezulta suma de 2 702 401 lei, iar in 2016 rezulta suma de 2 554 655. Cele 2 insumate cumuleaza fix suma din Acuzatia Principala, mai exact 5 257 056, din care se scade DOAR O PARTE DIN PROFITUL SI TVA-UL declarat de societate. Mai exact se scad 71 278 lei.

Astfel se pune intrebarea: de ce din cei 5 257 056 nu se scade integral cifra de afaceri deja constatata de 4 037 548 + 82 654 = 4 120 202 lei declarati. De ce se creeaza o imagine distorsionata care e transformata in acuzatie si apoi in rechizitoriu.

La aceste sume se aplica TVA integral, lucru total incorect, deoarece sunt bunuri Second Hand, unde TVA-ul trece prin multiple criterii de aplicare, extrem de greu de inteles pentru un simplu operator. Asta a si dus la o explozie de cazuri pe aceasta tema in societate. Tema a campaniei Xenon Antifrauda pentru domeniul 4511, demarata imediat dupa resetarea cadrului legal in 2016, prin emiterea 207/2015 si 227/2015, ambele cu aplicare din 2016.

Astfel ca pentru modul de calcul de mai sus se incalca

- art. 281 Cod procedură penala, actele fiind nule absolut. (3)

- articolul 5 Cod procedură penală (principiul aflării adevărului – 4)

- art 47 din Carta Drepturilor Fundamentale a Uniunii Europene (dreptul la un proces corect, echitabil -4 )

- art 6 din Convenția Europeană a Drepturilor Omului (dreptul la un proces corect, echitabil -4 )

- art 21 din Constitutia Romaniei (dreptul la un proces corect, echitabil – 4).

Totodata, achizitiile intracomunitare sunt in quantum total de 4 037 548 lei, regasite si in sistemul VIES si ANAF. Sume perfect identice aratate in dosar. Conform deconturilor de TVA (D300) societatea a declarat in total 82 654 lei baza impozabila, din care 67 309 lei profit si TVA 15 345 lei. Astfel s-au declarat 4 120 202 lei. Acelasi lucru se regaseste si in sistemul public in site-urile de specialitate: Termene, Confidas, Risco, etc… Tot aici aflam ca ultimul blilant a fost in 2016, iar toti preiau datele in mod oficial din sistemul ANAF. Deci cum nu poate stabili procuratura situatia fiscala reala?

Cu mentiunea ca aceasta e o societate controlata deja de ANAF ANTIFRAUDA in 05.2016, totul fiind un contencios administrativ, iar situatia din dosar este distorsionata in mod voit si continuu. Inapoi la Cuprins

Cum a fost fabricata acuzatia artificiala ?

Acuzarea este formulata pe un simplu calcul ESTIMAT, efectuat de specilista, in stadiul IN REM, deoarece articolul 172 C. pr Pen. nu permite expertiza contabila in acest stadiu. Iar ulterior dupa ce se stie absolut TOT (inclusiv adevarul judiciar), este refuzata orice proba, orice element care ar duce la clasarea estimarii. Astfel ca se incalca deciziile CEDO, CJUE, CONSTITUTIA ROMANIEI, COD FISCAL SI PENAL, distrugand in mod intentionat orice procedura si sansa de a da dreptul la aparare.

Astfel, pentru realizarea unui prejudiciu ESTIMAT maximizat intentionat prin reavointa, se fac urmatoarele ”erori materiale” voite, prin Obiectiv 7,

pag 188 – 193, aplincadu-se:

- legea 207/2015 (publicata Mon. Oficial nr 547/ 23 Iul. 2015) si 227/2015 (Mon. Oficial nr 688/ 10 Sept. 2015), iar Titlul I / Capitolul II / Art. 4.1 specifica clar: “(1) Prezentul cod se modifică și se completează prin lege, care intră în vigoare în termen de minimum 6 luni de la publicarea în Monitorul Oficial al României, Partea I.”

- ordinul Presedintelui ANAF 3389/2011, art 2.c (organele de cercetare penala nu au dreptul de a aplica legea selectiv, trunchiat, ignorand in acest caz art. 3 si 4 care reglementeaza cum se aplica 2.c).

- se aplica pt suma de 4 037 548 deja declarata si gasita si in VIES, presupuse procente de profitabilitate de 19% pt 2015 si 20% pt 2016,

in baza celor 3 legi aplicate ilegal, procente extrase din www.fiscnet.ro (site care nu a functionat niciodata, nu raspunde la PING, nu are vizitatori).

Daca impui ilegal 20% pt 2016, cum se face ca Das Auto TREBUIE sa realizeze in 05 luni din 2016 cat altii au realizat intr-un an? - dupa ce ”realizezi corect aplicarea (i)legala” a profitabilitatii, se aplica TVA integral de specialista. Total incorect, imoral si ilegal, deoarece sunt masini SH, lucru constatat si la controlul ANAF ANTIFRAUDA din 10.05.2016, totul fiind un contencios administrativ, nici macar contraventie… despre infractiune nici nu s-a pus problema.

- se merge mai departe, astfel ca din suma totala calculata pe metodele ilegale de mai sus, specialista ”uita in mod strategic” sa scada suma deja declarata ( 4 037 548 declarati de firma si regasiti si in VIES), rezultand in acuzatia depusa la Tribunal ca s-a “ascuns” suma de 5 257 056. Asadar suma calculata este in fapt declarata si calculata voit eronat pe legi aplicate ilegal si imoral, dupa site-uri nefunctionale sau detinute de persoane fizice, cu TVA aplicat incorect pe bunuri second hand.

Extrem de important in dosarul respectiv, este pagina 201 din Dosarul Penal TB sau pagina 79/85 din Raportul de Constatare fiscala (incepe la pagina 123 din Dosarul Penal TB).

Aici se arata in mod cert ca: societatea a declarat conform D390 achizitiile intracomunitare in quantum total de 4 037 548 lei. Conform deconturilor de TVA (D300) societatea a declarat in total 82 654 lei, din care 67 309 lei baza impozabila si TVA 15 345 lei. Astfel s-au declarat peste 4 100 000 lei.

- Asadar, cum se poate spune ca nu am declarat 5 257 056 lei ?

O cifra de afaceri de peste 4 100 000 lei se regaseste si in spatiul public ca fiind declarata la site-urile care interogheaza bazele de date ANAF.

Tot acolo regasim si informatia ca (ultimul bilant depus a fost la incheierea 2016). A se vedea aici.

Daca au fost declarati peste 4 100 000 si avem bilant depus, cum se poate face acuzatia ca nu s-au depus declaratiile fiscale si nu se poate stabili situatia exacta? Iar nedepunerea este o simpla contraventie, NU INFRACTIUNE. Acelasi lucru se arata si in rechizitoriu, faptul ca s-au depuse declaratii cumulate de peste 4 100 000 RON.

Inapoi la Cuprins

P.S.:

- Asta desi TOATE declaratiile (presupus nedeclarate) se regasesc in pag 125 – 127 din dosarul 13142. Totul a fost depus in termenele legale, exact asa cum s-a derulat activitatea comerciala. Conform tabelelor sintetizate de specialist. (nu extraselor semnate si asumate de ANAF)

- Asta desi achizitiile intracomunitare sunt in quantum total de 4 037 548 lei, regasite si in sistemul VIES. Conform deconturilor de TVA (D300) societatea a declarat in total 82 654 lei baza impozabila, din care 67 309 lei profit si TVA 15 345 lei. Astfel s-au declarat peste 4 100 000 lei. Acelasi lucru se regaseste si in sistemul public in site-urile de specialitate: Termene, Confidas, Risco, etc… Tot aici aflam ca ultimul blilant a fost in 2016, iar toti preiau datele in mod oficial din sistemul ANAF. Deci cum nu poate stabili procuratura situatia fiscala reala?

- Asta desi societatea a fost controlata de ANAF ANTIFRAUDA si si-a sistat activitatea in baza unui CONTENCIOS ADMINISTRATIV, iar dl. Procuror, stiind ca totul a fost declarat, fabrica un dosar 100% artificial, cu prejudicii fictive, ESTIMATE pe legi inexistente in 2015, calcule voit eronate, etc.

Cum a fost fabricata acuzatia artificiala ?

Extrem de important in dosarul respectiv, este pagina 201 din Dosarul Penal TB sau pagina 79/85 din Raportul de Constatare fiscala (incepe la pagina 123 din Dosarul Penal TB).

Aici se arata in mod cert ca: societatea a declarat conform D390 achizitiile intracomunitare in quantum total de 4 037 548 lei. Conform deconturilor de TVA (D300) societatea a declarat in total 82 654 lei, din care 67 309 lei baza impozabila si TVA 15 345 lei. Astfel s-au declarat peste 4 100 000 lei – pag 32-33.

- Asadar, cum se poate spune ca nu am declarat 5 257 056 lei ?

O cifra de afaceri de peste 4 100 000 lei se regaseste si in spatiul public ca fiind declarata la site-urile care interogheaza bazele de date ANAF.

Tot acolo regasim si informatia ca (ultimul bilant depus a fost la incheierea 2016). A se vedea aici.

Daca au fost declarati peste 4 100 000 si avem bilant depus, cum se poate face acuzatia ca nu s-au depus declaratiile fiscale si nu se poate stabili situatia exacta? Iar nedepunerea este o simpla contraventie, NU INFRACTIUNE. Acelasi lucru se arata si in rechizitoriu, faptul ca s-au depuse declaratii cumulate de peste 4 100 000 RON.

Inapoi la sumar

P.S.:

- Asta desi TOATE declaratiile (presupus nedeclarate) se regasesc in pag 125 – 127 din dosarul 13142. Totul a fost depus in termenele legale, exact asa cum s-a derulat activitatea comerciala. Conform tabelelor sintetizate de specialist. (nu extraselor semnate si asumate de ANAF)

- Asta desi achizitiile intracomunitare sunt in quantum total de 4 037 548 lei, regasite si in sistemul VIES. Conform deconturilor de TVA (D300) societatea a declarat in total 82 654 lei baza impozabila, din care 67 309 lei profit si TVA 15 345 lei. Astfel s-au declarat peste 4 100 000 lei. Acelasi lucru se regaseste si in sistemul public in site-urile de specialitate: Termene, Confidas, Risco, etc… Tot aici aflam ca ultimul blilant a fost in 2016, iar toti preiau datele in mod oficial din sistemul ANAF. Deci cum nu poate stabili procuratura situatia fiscala reala?

- Asta desi societatea a fost controlata de ANAF ANTIFRAUDA si si-a sistat activitatea in baza unui CONTENCIOS ADMINISTRATIV, iar dl. Procuror, stiind ca totul a fost declarat, fabrica un dosar 100% artificial, cu prejudicii fictive, ESTIMATE pe legi inexistente in 2015, calcule voit eronate, etc.

Tot specialista ANAF gaseste o cifra de afaceri de 5 milioane EUR...

Suplimentar, la pagina 183 din dosar sau 63/85 al constatarii fiscale, avem Tabelul 10 cu valorile cifrei de afaceri declarate, TVA aplicat, etc. Tot aici se realizeaza imposibilul, gasindu-se in luna august o cifra de afaceri in august 2015 de peste 9 000 000 ron, ian 2016 peste 1 100 000, martie 2016 peste 3 mil. lei, iar aprilie peste 5 000 000 lei ??? Cum asa ? Deci ce cifra de afaceri declarata a fost ? Peste 4-5 mil. EUR / peste 20 000 000 mil. lei ?

Inapoi la sumar

P.S.:

- Asta desi TOATE declaratiile (presupus nedeclarate) se regasesc in pag 125 – 127 din dosarul 13142. Totul a fost depus in termenele legale, exact asa cum s-a derulat activitatea comerciala. Conform tabelelor sintetizate de specialist. (nu extraselor semnate si asumate de ANAF)

- Asta desi achizitiile intracomunitare sunt in quantum total de 4 037 548 lei, regasite si in sistemul VIES. Conform deconturilor de TVA (D300) societatea a declarat in total 82 654 lei baza impozabila, din care 67 309 lei profit si TVA 15 345 lei. Astfel s-au declarat peste 4 100 000 lei. Acelasi lucru se regaseste si in sistemul public in site-urile de specialitate: Termene, Confidas, Risco, etc… Tot aici aflam ca ultimul blilant a fost in 2016, iar toti preiau datele in mod oficial din sistemul ANAF. Deci cum nu poate stabili procuratura situatia fiscala reala?

- Asta desi societatea a fost controlata de ANAF ANTIFRAUDA si si-a sistat activitatea in baza unui CONTENCIOS ADMINISTRATIV, iar dl. Procuror, stiind ca totul a fost declarat, fabrica un dosar 100% artificial, cu prejudicii fictive, ESTIMATE pe legi inexistente in 2015, calcule voit eronate, etc.

Rest detalii

pag 3-4 – toti cretinii cu declaratii cordonate spun ca le-am cerut bani avans… eventual din china, sa le livrez masinile personal.

_______

pag 6-7 – mijloace de proba hilare

_______

pag 11 – rulaje stabilite de politia ro

_______

Pag 14-15 – se schimba incadrarea din delapidare in evaziune, fara niciun detaliu

_______

pag 16 – devin inculpat prin demarare miscare penala

_______

pag 18 – cu cateva zile inainte de proces, desi a spus clar ca totul e calculat si e impecabil,

se majoreaza sumele presupus nedeclarate cu cca 28-33 %. Desi acestea au fost declarate.

DE OBSERVAT CUM PUN ACTELE DIN 04.2023 intre actele din 01.2023, astfel incat sa para o actiune normala.

Manipulare psihologica.

_______

pag 20 – sunt doar asociat. Am fost concediat ca administrator.

pag 20+1 – 399 000 + 510 000, nu fac 1 300 000 ron

_______

pag 26 – aducere cunostiinta inculpat si sechestru serban in 14.02. La juma’ de luna

dupa ce sechestrul era deja aplicat, contrar celor afirmate in rechizitoriu. Si nu eram administrator.

_______

pag 27 – sechestru in 31.01, contrar rechizitoriu anuntat in 31.03. Fals in acte.

_______

pag 30+31 – aducere status inculpat valceanu si serban (14,02,2023)

_______

pag 32 – nastasie a confirmat cifrele exacte in vies si anaf. acuzatia bazata pe suspiciuni si aberatii se mentine.

_______

pag 34 si 37 – calcule financiare f clare ale d-nei Burcas.

_______

pag 37 – 60 declaratii martori. Toti confirma ca au platit in Das Auto sau nu-si amintesc.

Nicidecum ca au platit in conturi personale.

_______

pag 60 – dl Manuc ajunge la concluzia ca nu s-au declarat 5 100 000 ron, desi s-au declarat peste 4 000 000.

Ce sa intelegem? Suntem acuzati ca am vandut masini la pretul celor noi si am fugit cu banii in punga?

_______

pag 61 – lughici e parte vatamata cu milioane de lei. Desi nu recupereaza TVA si impozite de la persoanele fizice care au fost reseleri. Desi legea obliga la acest aspect. Curtea de conturi a mai constatat asta la ANAF sector 1, exact ca in acest caz cu familia CUCU.

_______

pag 75 – schimbarea incadrarii juridice de un organ de cercetare penala inferior

_______

pag 83-86 – judecatorul Bunea Catalin spune cum sa se extraga datele mele bancare, in anumite conditii.

Acest lucru nu se face si este ignorat, dar raman acuzatiile.

_______

pag 86 – judecatorul cere sa se afiseze de unde s-a facut conectarea si cui apartin acele date.

Lucru care nu a fost realizat, contrar hotararii judecatoresti.

_______

pag 88 – garanti bank status (aici trebuie cerut exact cand a blocat ANAF contul)

_______

pag 93 – status clar al asociatilor in firma, cine a admin , cine e asociat

_______

pag 110 – raport VIES corect

_______

pag 114 – ing trimite catre burcas 29,8 MB atament ! sa fie contractele de imprumut,

extrase bancare complete si bonuri schimb valutare? un extras bancar in format

PDF pe 30 ce zile nu contine mai mult de 0,7 MB

_______

pagina 115+119 – iata cine a predat documentele la procuratura de la ING

_______

pag 125 – 179, se regasesc toate transferurile bancare, declaratiile fiscale, corecte pana la 0,000 EUR, perfect identice intre incasari si plati. IMPORTANT: daca aduni sumele bancare s-au incasat si platit 918 000 eur, nu 904 000 eur. Iar la pagina 187 se gasesc in cele 2 conturi rulaje de 911 000. Deci care e suma curecta?

_______

pag 181 – se recunoaste ca societatea a declarat sumele achitate in EUR.

Obiectivul 3 din raport e foarte interesant.

Tot aici gasim TOATE bonurile fiscale folosite, inclusiv cele mici,astfel ca ne

intrebam cum poate afirma dl. procuror ca nu se poate stabili situatia exacta?

Gasim bonuri de cativa bani, dar nu cerem facturile de la furnizori de sute de mii de euro. De Ce ?

E mult mai profitabil calculul facut de “specialista” prin metoda marjei incorecte?

Si specialista arata ca sumele la nivel national au fost declarate corespunzator.

_______

pag 185 – se arata IN TABELUL SINTETIZAT (nu acte asumate de autoritati / institutii, nu header,

persoana desemnata, stampila si semnatura)clar sumele rulate si TVA deductibil. Cum am rulat 9 mil lei (apr. 2 mil EUR),

daca cifra de afaceri este 904 000 eur.

Cum adica nu s-a putut stabili situatia si s-a aplicat metoda marjei ?

_______

La pag 187 – avem plati de 911 000 conform tabelelor bancare, iar la

_______

imp 210 – procurorul spune ca “specialista” a calculat ireprosabil totul si nu are rost sa se faca expertiza. Daca e asa, atunci cum explica

majorarea prejudiciului calculat prin metoda marjei

_______

pag 212 – EXTREM DE IMPORTANTA.

cerere expertiza contabila in temeiul art 100 CPP + ANAF trebuia sa impuna recuperare prejudicii conform OUG 92/203 (art 110) +

cauza CJUE extrem de relevanta C-430/19 ci C-277/14 (pct 53)

_______

pag 217 – av Antoniu cere proces echitabil conform drept CEDO art 6

_______

pag 220 – se admite copiere DP + participare acte urmarire penala

_______

pag 225+228 – se achita fotocopiere CD si ridicarea acestuia

_______

pag 277 – cerere fara raspuns catre dl. Prim-Procuror pt expertiza contabila, in calitate atat de martor cat si suspect, nu mi s-a permis sa discut

absolut nimic pentru lamurirea cauzei. Se incalca art 100 CPP si art 6 CEDO, art 27 Constitutia RO si decizii CJUE

Extrem de important: deoarece sumele sunt inconstante, legile aplicate retroactiv, calcule eronate, date din site-uri inexistente sau cu date ce apartin unor persoane fizice, mai ales ca aceasta poate fi cel mult o contraventie, nu infractiune si firma afost deja verificata de ANAF antifrauda, cerem ca procesul sa fie unul real, transparent, public cu filmare in streaming, cu respectarea CEDO, deciziilor CJUE, Constitutiei Romaniei, Codului Fiscal si al celui Penal.

Rest detalii

Extrem de relevant pentru Dosarul Fiscal in cauza, transformat in Penal din Pix, este pagina 201 cum semnaleaza si presa, aceste metode sunt trase la indigo si se regasesc pe parcursul timpului in cadrul societatii romanesti.

” Procurorul Eva este cel care a trimis dosarul în judecată, stabilind, împreună cu specialista DNA Aurelia Nicolae, un prejudiciu fantasmagoric. Acest prejudiciu a fost singurul argument cu care judecătoarea Camelia Bogdan și-a susținut decizia de a da condamnări însumate de 50 de ani de închisoare în dosarul ICA. Judecătoarea Bogdan a fost și ea exclusă din magistratură în aprilie 2022 pentru fapte incompatibile cu calitatea de magistrat”, notează

Grupul de Investigaţii Politice ” Articol complet aici.

E extrem de des intalnita in societatea romaneasca, fiind o metoda extrem de iubita de infractorii cu insigna, care au trecut de partea intunecata a justitiei, manipuland dosare pe banda rulanta.